美国:自由市场竞争背景下的独立产业发展模式

2.1 美国广告产业的发展历程与发展现状

(1)率先进入成熟期的美国广告产业

据现有文献,1890 年美国广告费占国民生产总值的比例已达 2.75%。按照 2%的判断标准,这意味着美国广告业的成熟发展迄今已有 100 多年的历史。因此,美国广告产业在时间上占领了市场先机,具有一种“率先行动者”的竞争优势。

19

世纪中期,美国全国大市场形成,报纸、杂志加速向大众化发展,成为主要的广告媒介。随着媒介的成熟和壮大,专业广告公司开始兴起,标志着广告向现代的过渡。1869 年,美国 Ayer

& son 广告公司在费城成立,经营重点从单纯为报纸推销版面转到为客户服务,是现代广告公司的先驱。19 世纪末期,该公司成为当时全国最大的广告公司,拥有

160 个雇员和 200

万美元的资金。内战后,美国的主要铁路干线

为了吸引州际乘客,在报刊杂志上投放大量广告。内战后到 19 世纪末,美国广告业持续高速发展,广告费已从 5000 万美元增长到 1 亿美元,广告支出额从占国民生产总值的 0.7%增长到 3.2%。广告活动的频繁和广告投放的急剧增加使美国广告代理业在经历了掮客、半服务到全面服务时代之后,逐渐走向成熟。

(2)率先完成产业升级的美国广告产业

20

世纪上半叶,美国经济基本保持了高速发展,广告公司数量不断增加,其服务功能不断完善,服务领域不断扩大,自由竞争的结果导致公司规模扩大。第二次世界大战后,美国真正意义上的买方市场正式形成。随着报业的发展,尤其是广播电视的高度普及,加之运用广告来参与市场竞争的企业主越来越多,

专业从事广告代理的机构成倍增长,美国现代广告业和广告公司又得到了高速发展。到

20 世纪 60

年代, 美国一系列专业广告公司已建立了全国性的广告网络,通过合并、收购等方式组建了广告集团,牢牢取得了在广告市场中举足轻重的地位。美国成为当时世界上最强广告集团分布比例最大的国家,也最先进入综合服务时代。由此,美国广告产业得以在全球率先完成了以集团化为标志的产业升级。

以集团化为标志的广告产业升级导致市场集中度不断提高。1962 年,前

10 家广告公司经营额占广告公司总经营额的 38%,1966 年这一比例则提高到

42%。根据总营业收入排名,1966 年,智威汤逊广告公司(J・Walter

Thompson)、扬・罗必凯广告公司(Young& Rubicam)、BBDO 广告公司、李奥・贝纳广告公司、DDB 广告公司(Doyle Dane

Bernbach)、贝茨广告公司(Ted Bates)等营业收入都在一亿美元以上,属于当时全美和世界最大的广告公司之列。(见表 2-1)

表 2-1 美国广告公司 20 世纪 60 年代经营额

年份 |

广告经营额 | 广告公司经营额 | 广告公司经营额比例 | 前 20 家最大广告公 司经营额 | 前 10 家最大广告公司经营额 |

1966 | 16.8 | 7.2 | 43% | 3.4 | 3 |

1965 | 15.6 | 6.4 | 42% | 3.1 | 2.6 |

1964 | 14.6 | 6.6 | 46% | 3 | 2.5 |

1963 | 13.6 | 6 | 46% | 2.7 | 2.2 |

1962 | 12.9 | 5.5 | 44% | 2.6 | 2.1 |

单位:10 亿美元 数据来源:Advertising Age

(3)率先实现全球扩张的美国广告产业

1891 年,智威汤逊广告公司在伦敦开办了第一个美国以外的办事处,开展欧洲业务。但美国广告公

司开始大量走向世界、构建全球业务网络则是在 20 世纪 60 年代。1960-1970 年,美国广告公司境外办公

室数量增加 2 倍。1970-1980 年间,境外分支机构数量增加 3 倍。1981 年,共有 50 家美国广告公司在欧

洲等地设立了 400 多间分支机构。1989 年,美国

25 家广告公司在境外设立的分支机构超过 1500 家。这一时期,美国广告市场的扩张延伸到了除欧洲以外的国家和地区。1963 年,美国广告公司欧洲经营额占总经营额的比例为 74%,1965 年则减少到

60%,原因就在于投资重点转向了欧洲以外的地区。

中小型广告公司将竞争大型广告集团剩余的越来越小的市场份额,生存空间被压缩在一个很窄的范围之内。1965 年,美国前 4、8、20 家广告公司的全球营业额分别占所有美国广告公司全球营业额的

22.6%、33.9%、54.7%,而到了 1990 年,三指标则分别达到了 26.5%,48%和 78.6%。1972

年,美国 12 家最大广告公司控制了全球营业额的 12%,1986 年 8 家美国广告公司控制了

20%的全球经营额。(见表 2-2)

表 2-2 美国广告公司全球营业额集中度(1965-1990) 单位:%

CR4 |

CR8 | CR20 | |

1965 | 22.6 | 33.9 | 54.7 |

1970 | 22.2 | 34.8 | 54.9 |

1975 | 21.2 | 35.7 | 55.6 |

1980 | 24.7 | 40.4 | 66.9 |

1985 | 22.6 | 41.6 | 67.4 |

1990 | 26.5 | 48.0 | 78.4 |

资料来源:Roberr

H.Ducoffe and Sandra J.Smith, Mergers and Acquisitions and the Structure of the

Advertising Agency Industry, Journal of current issue and research in

Advertising,1994(1),20

(4)“率先行动者”的强势地位

长期以来,每年美国广告费总额占全球广告费总额的 50%左右,在世界各国总广告费、人均广告费以及广告费占国民生产总值的比率等三大广告统计指标中,美国均居世界第一或有的年度在前三名之列。

2005 年,美国广告市场总额达到 2775 亿美元,人均广告费用突破 900 美元。以广告集团论,当今营业收

入最高的前 5 家全球广告集团中,美国占 2 家。2005 年,前四家广告集团在全美广告与媒介营业收入总额中占 58%的份额,显示出美国广告业已成为高市场集中度行业。智威汤逊广告公司、扬•罗比肯广告公司等都可归入世界上最著名的广告公司之列,成为所在广告集团强劲的核心业务单元。(见表 2-3、2-4)

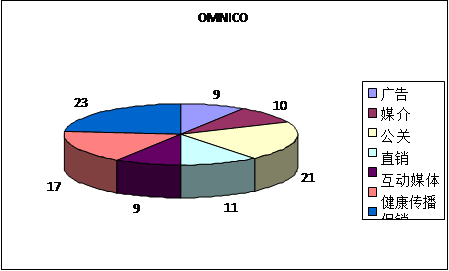

适应客户整合营销传播服务的需要,美国广告集团积极开拓多元相关业务,其业务的营业收入比重相当高。同时,媒介购买公司携资本优势,继续在全球和美国本土广告市场上获得业务增长。OMNICOM 旗下的浩腾媒体是全球最大的媒介购买公司,2005 年全球营业总额达 216

亿美元,本土营业额为 103 亿美元。

(见图 2-1、表 2-5)

目前,美国广告集团和跨国广告公司在全球 100 多个国家和地区开展业务,境外市场经营收入比例高。2005 年,以收入地区划分,OMNICOM 集团旗下公司在全球

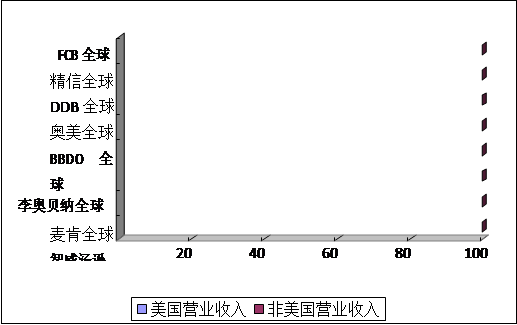

100 多个国家与地区开展业务。非美国本土业务收入比例已占 45%之多,其中英国占 10%,欧洲其他地区占 21%。以广告公司而论,全球营业收入前八位的美国广告公司非美国营业收入比例都在 50%以上。

|

图 2-1 2005 年全美广告与媒介营业收入比例

资料来源:Special Report,

Advertising Age, May 1, 2006

表 2-3 全球广告集团营业收入排行榜(2004-20**)

|

资料来源:Special Report,

Advertising Age, May 1, 2006

图 2-2 OMNICOM 集团 2005 美国业务收入种类

|

表 2-4 美国广告公司营业收入排行榜(2004-20**)

|

资料来源:Special Report,

Advertising Age, May 1, 2006

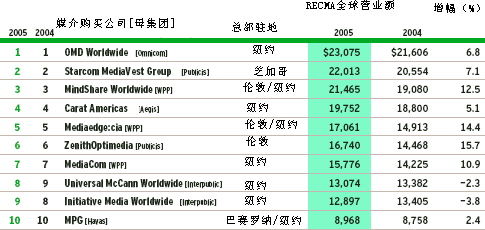

表 2-5 媒介购买公司全球营业额排行榜(2004-20**)

|

单位:百万美元 资料来源:Special Report, Advertising Age, May 1, 2006

图 2-3 2005 年全球营业收入前八位美国广告公司收入比例

|

|

|

|

|

| |||||

|

|

|

| |||||||

|

|

|

|

|

| |||||

|

|

|

| |||||||

|

|

|

|

|

| |||||

|

|

|

| |||||||

|

|

|

|

|

| |||||

|

|

|

| |||||||

|

|

|

|

|

| |||||

|

|

|

| |||||||

|

|

|

|

|

| |||||

|

|

|

| |||||||

|

|

|

|

|

| |||||

|

|

|

| |||||||

|

|

|

|

|

| |||||

|

|

|

| |||||||

|

|

|

| |||||||

数据来源:Special Report,

数据来源:Special Report,

Advertising Age, May 1, 2006

2.2 美国广告:自由市场竞争背景下的独立产业发展模式

美国长期推行相对自由的市场经济。其信条是,只有通过竞争才能真正显示产业结构的未来发展方向,

才能使社会经济资源按产业结构的发展方向及时有效地流动。今日美国的著名广告公司多是从小公司发展通过自由竞争和联合发展而来的。对广告产业的兼并收购,美国政府也推行了自由竞争为基础的政策。

以帕尔默 1841 年创立广告代理店为起点,1869 年艾耶父子广告公司为雏形,美国的广告产业长期以广告公司为核心来发展,广告公司在美国广告业中地位显赫,作用巨大。美国广告协会还把广告公司定义为“一个能创造性地致力于广告获得成功的行家组织。”美国广告公司始终注重依靠自己的信誉和服务能力去争取客户,求得发展,逐渐形成了广告主、广告公司、广告媒体、广告管理机构之间科学的组织及合理的分工,从而保证了高效率的经营体制和提供现代化的营销传播服务,广告市场得以有序、良性运行。

(1)获得“率先行动者”的优势

美国作为实力最强的大国,工业保持世界领先地位从 1894 年以来已整整

100 多年,二战结束至今美国一直是超级大国。长期的经济增长为美国广告业的发展提供了强有力的经济动因,美国广告开支与 GDP

之间显示出了很强的正相关性。由此,美国广告公司和广告集团获得了强有力的竞争优势,导致后来者参与竞争必须付出更高的成本并承受更多的风险。

(2)产业制度和行业标准的强力维护

ABC 组织是协调、保护广告主、广告公司以广告媒介三方经济利益的有效制度安排。该组织由广告主、广告公司及媒体单位联合组成的第三方独立机构,对印刷媒体发行量进行严格稽核,并发给发行量认证书以证明该刊物发行量,如果某报刊社所声称的发行量比经过核查的发行量大 15%以上,将在核查报告中标明,该报刊社因而将受到一定的惩罚。ABC 组织规范了报刊业的广告经营活动,目前已为多国引进。

现代广告代理制强调广告公司的第三方代理,为专业广告公司和媒介购买公司的发展壮大留下了空间。在美国广告发展期和起飞阶段,广告收费制度有效增强了专业广告公司的经济实力。15%的固定费率保障了广告代理服务市场的透明、公开,也给专业广告公司不断增强客户服务意识提供了经济诱因。因

为长期来讲,只有客户的成功才能给广告代理公司带来更高的经济回报。

纵横交错的广告行业组织在维护广告市场健康运行中发挥了重要作用。美国 4A 组织是美国代理业中最权威的广告团体,广告代理公司为了获得媒体承认,必须通过 4A 会员资格审查和投票。协调广告主、广告媒介、广告公司三方利益以及沟通产学研的美国广告联合会(AAF)是美国最重要的行业自我管理机构,该组织不但对本行业的广告进行监督管理,还对政府制定的有关广告的法律法规做出反应。

立法、政府管理与行业自律相结合有效维护了美国广告市场的健康秩序。值得注意的是,美国法律实施集团诉讼制,受骗了的消费者不需要每个人都去起诉,只要一个人赢了官司,所有人都可获得同等赔偿。

(3)强大资本市场的支撑

早期,美国广告公司的扩张可以由自己的收益提供资金,但后来由于规模扩大,兼并收购对资本的需求已经超出了依靠自己的收益融资的能力,通过上市等方式获得资金成为集团化的捷径,更是实现全球市场扩张的捷径。20 世纪

80 年代,美国广告业迎来了波澜壮阔的大宗并购时期,催生了巨型全球广告集团的问世。1986 年,位于英国伦敦的盛世(Saatchi&Saatchi)广告公司在与美国康普顿(Compton)广告公司合并后收购了美国老牌广告公司贝茨(Ted Bates),营业额达到 75 亿美元。同年,美国 DDB、BBDO、

Needham Harpert 三家合并成立奥姆尼康广告集团(Omnicom Group),营业额达 50 亿美元。20 世纪

90 年代,世界经济和金融全球化迅速推进,合并和收购往往发生在大型的广告集团相互之间,单一广告集团在全球广告市场中所占份额随着规模的庞大而不断增加。

以资本为纽带,美国广告公司借助集团化可以获得规模经济和范围经济。多元非本土业务经营额占有非传统业务如公关、直销、营销咨询、专业媒介购买等同步增长,从而可以为客户在全球多个市场提供多种营销传播服务,分散经营风险。媒介购买公司更是一种资本联合的力量。广告集团可以借助媒介购买公司的力量同媒介和中小专业广告公司抗衡,获得规模经济。

(4)全球扩张的战略先导

美国广告公司一旦在本土有了可观的现金流量和组织潜力时,就跟随客户的脚步通过国外投资与多种经营继续发展。如今包括美国OMNICOM、IPG集团在内的全球五大广告集团均在全球100多个国家和地区开展业务。近年来,中国广告市场的高速发展与巨大增长潜力吸引了包括美国广告集团在内的全球广告集团的重视。1979年,李奥.贝纳即在中国大陆成立分支机构,开始发展中国业务。1986年,第一家合资广告公司电扬广告公司成立,同年,奥美(中国)北京办事处成立。20世纪90年代以来,它们纷纷加速了在华跑马圈地,大资本运作将力图使中国广告市场控制权纳入到少数寡头手中。

意见反馈