Part 2 中国新型视频媒体格局

2.1.1 中国家庭大屏分终端规模

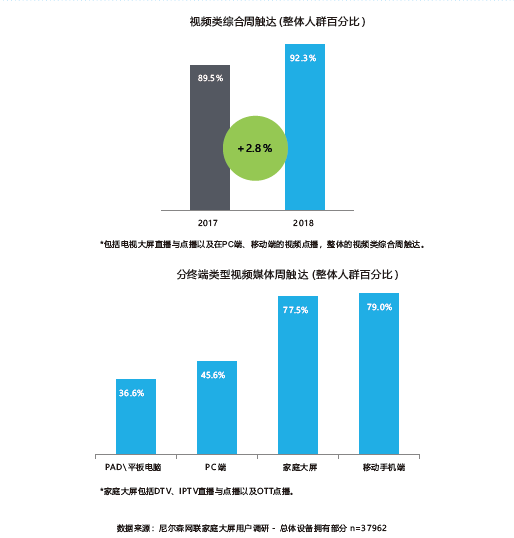

内容触达的新格局已经形成

2018年视频媒体整体的周触达率提⾼2.8%,达到92.3%。其中,⼿机视频突破性的成为了视频产业的领头⽺,周触达接近80%;⽽家庭⼤屏媒体仍然占据⽤户接触视频类媒体的重要地位,77.5%的受众每周触达家庭⼤屏。

2.1.2 中 国家庭大屏分终端规模

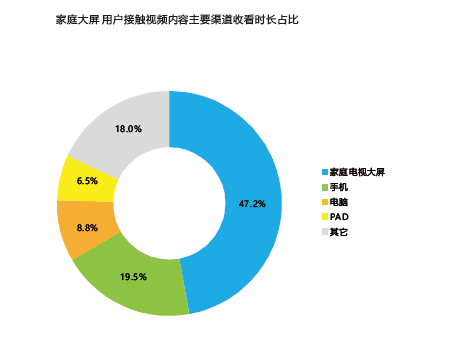

家庭⼤屏能够吸引⽤户观看更多的时间

尽管家庭⼤屏⽤户使⽤⼿机的渗透率超过了使⽤电视⼤屏,但家庭⼤屏的接触时间仍然远⾼于⼿机,处于优势地位。

家庭⼤屏⽤户平均每天视频内容接触时长约5⼩时,其中,电视长视频内容相较⼿机短视频的碎⽚化收看形式,更能吸纳⽤户更多的时间,占到47.2%;⽽媒体竞争的本质是各类型媒体占⽤⽤户时间的长短,家庭⼤屏在各类视频内容播放平台中仍具有最强的竞争⼒。

2.1.3 中 国家庭大屏分终端规模

整体⼤屏⽤户饱和,各终端重叠融合加剧

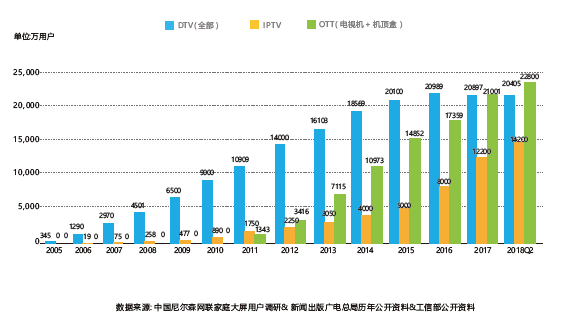

截⾄2018年Q2,DTV、OTT的中国城镇家庭⼤屏保有量均超过2亿户,IPTV⽅⾯保有量达到1.42亿,其中中国移动魔百和在⼴东省有约1000万的⽤户成功转为IPTV⽤户,移动OTT盒⼦并⼊IPTV阵营可能成为趋势,那么有望在短期内使IPTV总⽤户也跃升⾄2亿户。

整体⼤屏⽤户去重后的总量仍保持在3.3亿户左右规模,各终端重叠率进⼀步提⾼,⼤屏终端间竞争⽇趋加剧。此外边远农村和⼭区主要由直播星覆盖。

2.1.4 中 国家庭大屏分终端规模

截⾄2018年第2季度, OTT电视机+机顶盒去重后⽤户达约2.28亿,超过DTV的⽤户覆盖率;DTV⽤户覆盖率达到2.04亿户,环⽐2017年底下降0.7%,2018年IPTV的增长势头依旧良好,截⾄2018年第2季度拥有超过1.42亿⽤户,其中包括中国移动⼴东地区魔百和⽤户约1千万户。

2.2.1 家庭大屏终端选择

三类电视⼤屏活跃⽤户重叠度继续增⼤

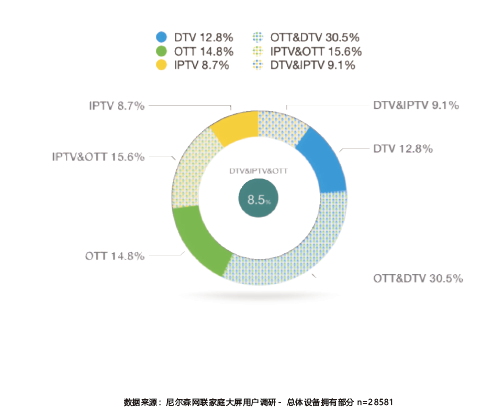

以家庭⼤屏周活跃⽤户为总体,每周触达DTV的⽤户占到60.9%;IPTV周触达⽤户占到41.9%;OTT周触达⽤户占到69.4%。

每周同时触达D T V & I P T V的⽤户占9 . 1%,每周同时触达D T V & O T T的占3 0 . 5%,同时触达I P T V & O T T的占15.6%,⽽每周同时触达DTV&IPTV&OTT的占8.5%。

三类家庭⼤屏的周触达占⽐与设备拥有情况基本趋同。其中,DTV的直播与OTT的点播形成⾼度互补,因此每周同时触达这两个⼤屏设备的⽤户占家庭⼤屏总⽤户量的30%以上。DTV与IPTV都可以收看电视直播频道,因此同时触达这两种⼤屏的⽤户占⽐相对较少。

2.2.2 家庭大屏终端选择

随着设备更换,三类⼤屏设备整体尺⼨有明显增⼤趋势

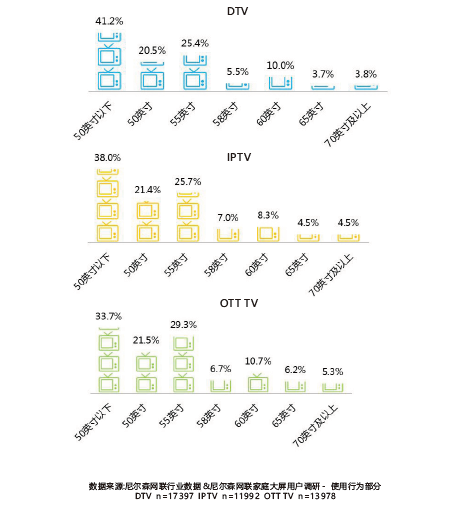

2018年截⾄第⼀季度,家庭⼤屏⽤户平均拥有电视机1.5台。其中,DTV⽤户电视机在50⼨及以上⽐例占到6 4%(2 0 1 7年数据:4 5%);I P T V⽤户电视机在5 0⼨及以上⽐例占到6 5%(2 0 1 7年数据:4 6%);O T TTV⽤户电视机在50⼨及以上⽐例占到72%(2017年数据:54%)。

2.3.1 I P TV、OTT家庭大屏终端保有量增长趋势与预测

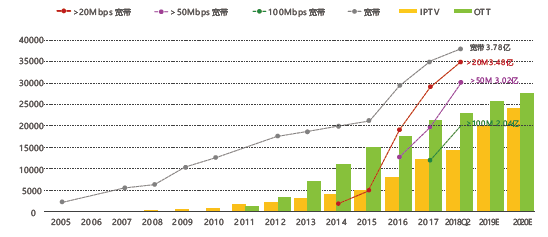

IPTV业务开展很早,但直到近年各⽅利益达成⼀致IPTV才进⼊⾼速增长期,预计未来⼀年内⽤户数有望超过2.2亿户;OTT则继续保持平稳增长逐步进⼊成熟期. IPTV和OTT与DTV⼀个显著的不同点是前两者都依赖互联⽹宽带进⾏内容传输, 因此IPTV和OTT有效⽤户的天花板将是宽带家庭总户数。从国务院2013年提出”宽带中国”计划后的⼏年间,国内宽带⽤户数和带宽速度都得到显著提升, 截⾄2018年第⼆季度20M以上宽带⽤户已经达到3.48亿。但随着⼤屏视频⽤户对内容清晰度需求的不断提⾼,1080P和4K内容的流畅使⽤⾄少需

要50M乃⾄100M以上的带宽才能满⾜,可预见未来除游戏⽤户外,⾼速宽带的主要需求将集中在家庭⼤屏⽤户。

2.4.1 内容触达的多样化与综合化

家庭⼤屏⽤户的内容触达传播途径更加综合化

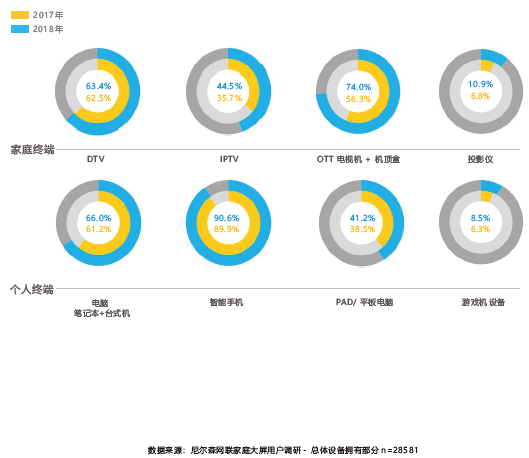

从活跃⼤屏⽤户设备拥有⽐例来看,OTT终端整体渗透率在今年突破70%,超过了DTV,OTT商业价值将更加凸显。此外,在电信的强⼒推进下,2018年IPTV增速不减,特别是在⼴东省已有约1000万中国移动魔百和新增IPTV⽤户。且个⼈终端与家庭终端的综合传播相辅相成,家庭⼤屏⽤户的电脑、⼿机、PAD、游戏机设备拥有量均较2017年增长。

2.4.2 内 容触达的多样化与综合化

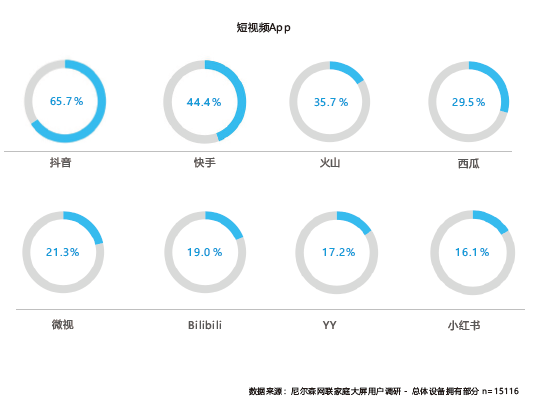

新媒体短视频对家庭⼤屏长视频内容形成了有效的补充

以抖⾳、快⼿、⽕⼭、西⽠、微视等为代表的⼿机短视频App在2018年快速崛起,占据了受众更加碎⽚化的时间段,对家庭⼤屏以电视剧、电影、综艺节⽬为主的长视频内容形成了有效补充。其中,抖⾳的渗透率已经达到65.7%,接近了受众使⽤电脑收看视频内容的触达⽐例。可以预见的是,短视频市场在未来2-3年内必将展开更加激烈的受众争夺。

2.5.1 内容选择与行业政策加剧了家庭大屏格局的形成

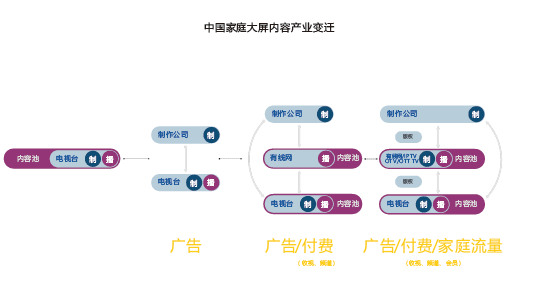

内容资源经历了近10年的变化调整,由“电视台⾃⼰⽣产⾃⼰播出”到“电视台制播分离”到“⽹络播出电视台内容”到“制作⽅⽣产,台⽹同播”再到“⽹络⾃制内容,台⽹各有侧重”。⽬前,优质资源出现了⼆次集中,台、⽹各⾃掌握优势资源,⼤屏的长视频资源和⼩屏的短视频资源⾼度互补的新格局形成。由此,内容⾏业争夺的核⼼也由内容同质化竞争逐步转变为内容渠道的合规性竞争,版权意识⽇益增强。

2.5.2 选择合规的平台

⼀系列政策规定为合规平台的发展指明了⽅向和路径

2018年6⽉13⽇,国家⼴播电视总局正式批复了中国移动⼴东分公司的IPTV传输业务许可证,也即传输牌照。随着⼴东移动获得IPTV牌照,也即意味着中国移动的电视业务正式开启了朝着IPTV⼤踏步转进的新阶段。

国家⼴电总局对于2 0 1 8世界杯赛事播放进⾏通知,根据《持有互联⽹电视牌照机构运营管理要求》(2011)181号⽂要求,“互联⽹电视内容服务以向⽤户提供视频点播和图⽂信息服务为主,暂不开展⼴播电视节⽬直播类服务“。

2017年6⽉10⽇晚,国家新闻出版⼴电总局(以下简称“⼴电总局”)在官⽹发布公告,要求中国移动、中国联通对其所提供的IPTV传输服务中存在的问题进⾏整改,并且规定于6⽉底完成。

2016年5⽉,⼴电总局6号令《专⽹及定向传播视听节⽬服务管理规定》明确加强针对IPTV、专⽹⼿机电视及互联⽹电视的监管。

2016年7⽉,⼴电总局81号⽂《关于做好互联⽹电视整改⼯作的通知》。限期整改互联⽹电视不合规现象。

2017年11⽉,⼴电总局下发了《关于规范和促进4K超⾼清电视发展的通知》,⼤⼒⽀持与促进国家4K超⾼清电视的各⽅⾯的发展与建设。

2017年9⽉的《新闻出版⼴播影视“⼗三五”发展规划》,进⼀步强化了新型媒体与传统媒体的融合,以及将电视节⽬的综合⼈⼝覆盖率提⾼到99%以上。

2.5.3 选择合规的平台

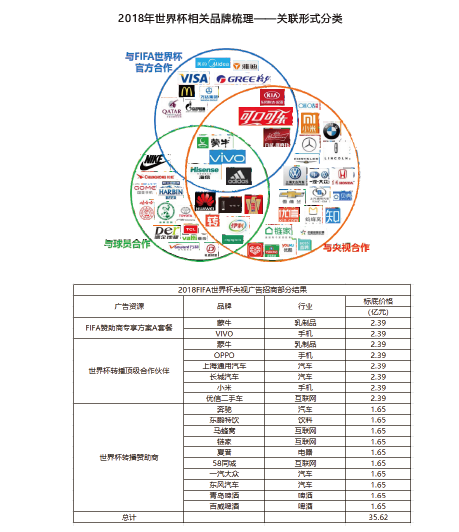

2018FIFA世界杯转播是播放平台合规化和⼴告价值最⼤化的⼀次集中呈现

凭借2018FIFA世界杯转播资源,中央电视台成为2018年6-7⽉整个视频媒体市场的最⼤赢家。35亿元的⼴告招商价格也集中反映了⼴告主对于投放优质资源的合规播放平台的意愿和信⼼。

2.6.1 选择优质的内容

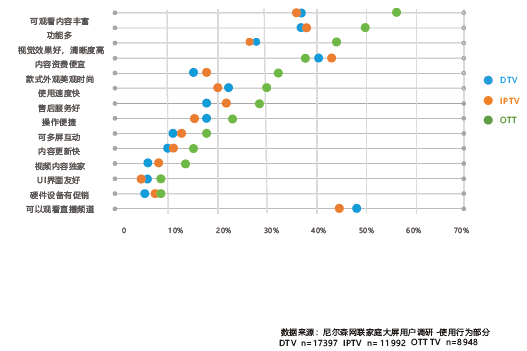

⽤户选择不同平台的原因

内容丰富是消费者在选择⼤屏终端时考虑的共通重要因素。尽管智能电视越来越多的带给⽤户更好的视听效果、更便捷的操作、更多的功能选择,但⽤户的核⼼需求仍然是内容。其中OTT除内容有⼀定优势外,在功能多样性和内容更新快⽅⾯也有显著优势;⽽DTV、IPTV的⾸要因素仍然是可以观看直播频道,同样是属于内容的优势。此外,相⽐之下IPTV和DTV⽤户较OTT⽤户对于内容资费的因素明显考虑的更多。

2.6.2 选择优质的内容

⽤户选择不同平台的主要因素变化

三类家庭⼤屏设备进⼀步融合之后,⼤屏⽤户对于三类设备的选择因素出现了较为明显的区分。其中,DTV和IPTV⽤户较前⼀年更加注重“可以收看电视直播频道”的因素,⽽OTT⽤户环⽐增长最多的选择因素是“功能多”。此外,OTT⽤户对“售后服务”的要求增多,⽽DTV和IPTV⽤户对“售后服务”的选择因素占⽐下降。由于三类设备形成⼀定的相互竞争的关系,⽤户选择性更多,对“内容资费便宜”的要求均显著增⼤。

2.7.1 一 二三线城市的渗透率

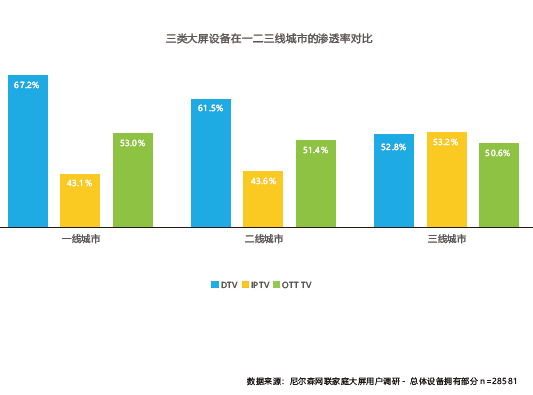

DTV⽤户在⼀⼆线城市活跃⼤屏⽤户中占据主导地位,渗透率均超过60%;⽽IPTV渠道下沉优势明显,在三线以下城市超过了DTV和IPTV的渗透率⽐例。

OTT电视机在⼀⼆三线城市的渗透率占⽐均在50%以上,其中⼀线城市的渗透率略⾼于⼆线城市,三线城市相对⽐例最低。

意见反馈