Part 3 大屏生态研究

3.1.1 发展现状

主流⼤屏视频接⼊现状

DTV

从功能上区分,DTV机顶盒分为单向和双向;从清晰度上区分,DTV机顶盒分为标清和⾼清。

截⾄2018年第⼀季度,DTV留存⽤户2.04亿户,其中⽀持点播的DTV双向⽹渗透⽤户有6134.4万户,占总⽤户29.6%。4K点播⽤户数为873.3万户。⼤部分⽤户所使⽤的机顶盒不具备点播功能。

D T V拥有庞⼤的⽤户基数,直播、时移/回看功能成熟。得益于区域化运营的模式,为⽤户带来更便捷的本地服务。随着4K⾼清、VR等内容的收收视需求增长,DTV同轴电缆的带宽优势将逐步显现。

IPTV

IPTV均具备点播功能,从清晰度上分为标清和⾼清。截⾄2018年第⼀季度,中国IPTV⽤户数再创新⾼,接近1.42亿户(该数字包括中国移动⼴东地区的魔百和⽤户)。

IPTV既有与OTT类似的庞⼤点播视频资源,⼜有直播频道,是三种⼤屏媒体中内容互补性最强的⼀种。三⽹融合下,IPTV的发展最为可观。固话 +移动 +宽带+收视 的运营捆绑将重新构建家庭应⽤模式。运营商统⼀布局、统⼀运营,技术标准成熟、规范,新型增值业务接⼊难度较⼩。

OTT

截⾄2 0 1 8年第⼀季度,O T T 电视机&机顶盒保有量2.6亿台,去重后约2.28亿户。

在愈加清晰的牌照规则下, 随着付费⽤户的增加,OTT未来的发展和运营模式最趋近⽣态化,逐渐成为主导家庭经济的核⼼⼒量。

单独的OTT设备⽆法收看直播频道,所有的视频资源均来⾃于互联⽹。

3.1.2发展现状

⽹络带宽对电视⼤屏的影响和促进

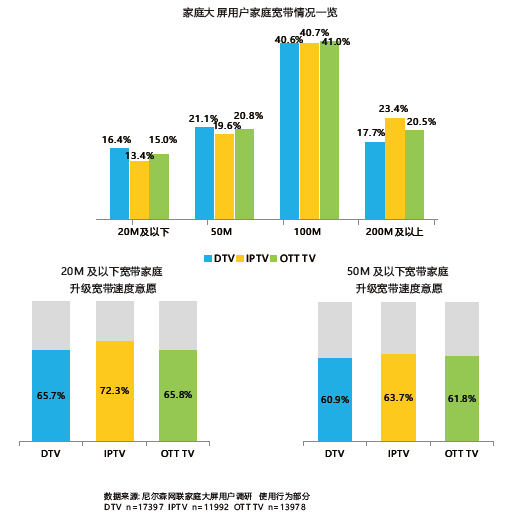

从本次调研结果来看,60%左右的⼤屏⽤户家庭宽带速度均达到100M以上,其中IPTV⽤户的100M以上宽带占⽐⾼达64%,⾼于DTV和OTT TV⽤户。且未达到100M宽带的⼤屏⽤户中,IPTV⽤户的升级⽹速意愿也最为强烈。

3.1.3 发展现状

主流⼤屏⽤户功能选择趋势

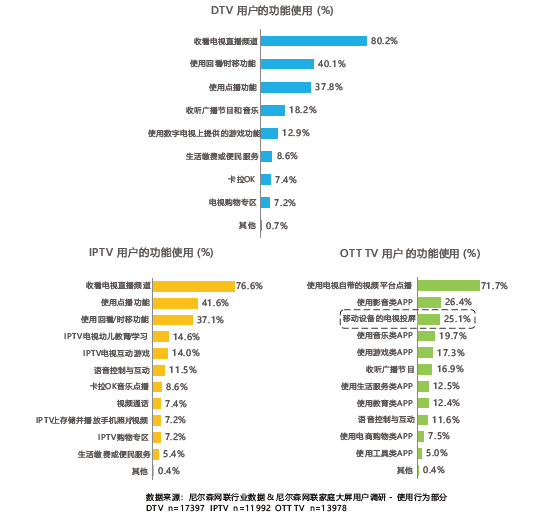

从功能使⽤情况来看,DTV和IPTV⽤户分别有80.2%和76.6%的主流“收看电视直播频道”,⽽“使⽤回看/时移”和“使⽤点播功能”的⽤户也均在40%左右。OTT TV⽤户则有超过7成“使⽤电视⾃带的视频平台点播”。

游戏功能和卡拉OK功能是三类⼤屏电视⽤户均⽐较常⽤的辅助功能。OTTTV的电视投屏功能被超过四分之⼀的⽤户使⽤。

3.1.4 发展现状

⼤屏⽤户收视习惯

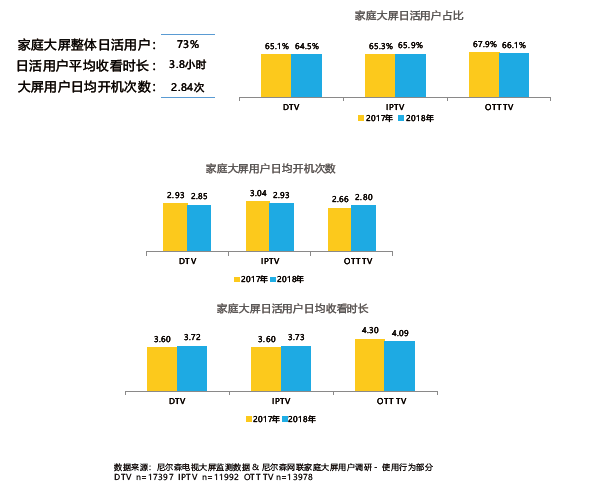

⼤屏整体⽇活⽤户为7 3%。其中,D T V⽇活跃⽤户6 4 . 5%,I P T V⽇活跃⽤户6 5 . 9%,O T T T V⽇活跃⽤户66.1%,均与去年基本持平。

⼤屏⽇活跃⽤户,⽇均收看3.8⼩时。其中, DTV⽇活跃⽤户收看3.72⼩时,IPTV⽇活跃⽤户收看3.73⼩时,OTT TV⽇活跃⽤户收看4.09⼩时。

家庭⼤屏⽤户,⽇均开机2.84次。其中,DTV⽤户⽇均开机2.85次,IPTV⽤户⽇均开机2.93次,OTT TV⽤户⽇均开机2.8次。

3.2.1 家庭大屏终端更换意愿

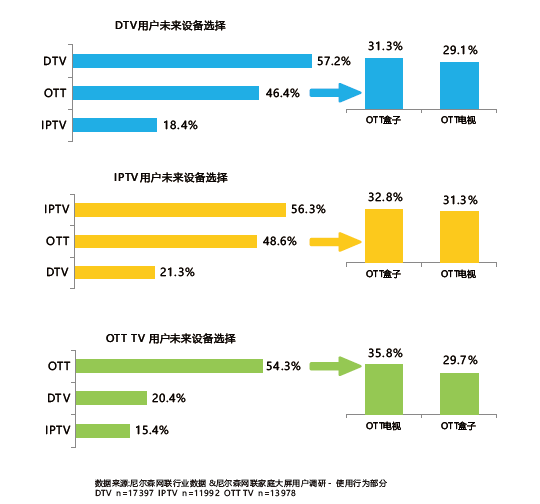

三类⼤屏⽤户未来设备更换均有较⼤意愿选择OTT

DTV、IPTV和OTT电视机⽤户中,选择继续使⽤现有设备的占⽐分别是57.2%、56.3%和54.3%,均超过半数。

不同的是,DTV和IPTV⽤户选择使⽤OTT设备的意愿也⽐较强烈,分别占到46.4%和48.6%。⽽OTT⽤户选择使⽤DTV或IPTV的则⽐较少。

此外,可以发现,OTT⽤户在未来OTT设备选择上更倾向于OTT电视机,占⽐35.8%;⽽DTV和IPTV⽤户则有更多的⽤户选择OTT盒⼦,均⽐选择OTT电视机的⽤户占⽐⾼出1-2个百分点。

3.2.2 家庭大屏终端更换意愿

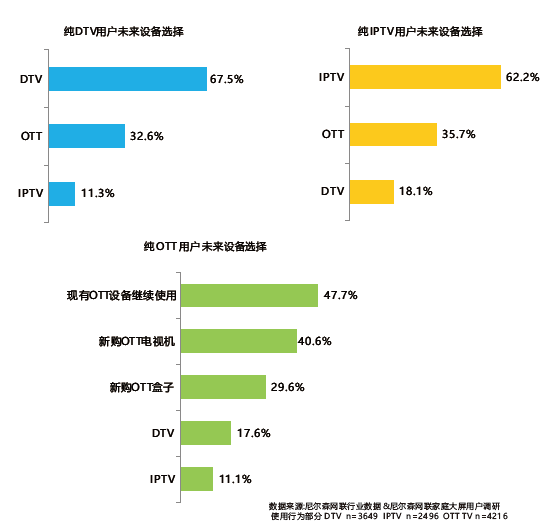

单⼀类型⼤屏设备⽤户多数选择继续使⽤原有设备

排除⽤户拥有两种及以上的家庭⼤屏设备的情况,纯DTV⽤户和纯IPTV⽤户选择继续使⽤原有设备的占⽐均有所提升,分别占到67.5%和62.2%。⽽纯OTT⽤户则更多倾向于新增购买OTT电视机,占⽐40.6%。

3.3.1 家庭大屏用户群像

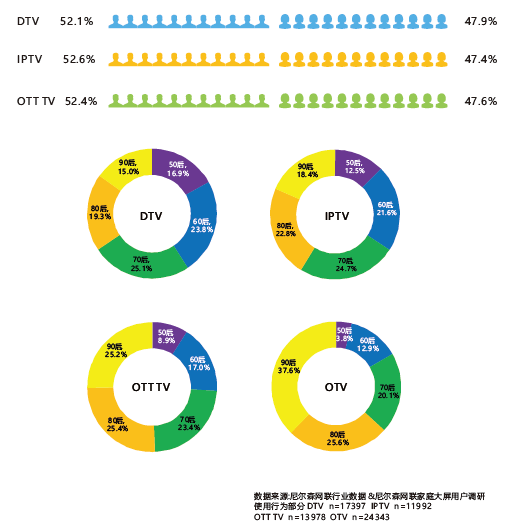

三类⼤屏男⼥⽐例差别不⼤,OTT⽤户偏年轻

三类家庭⼤屏⽤户的男⼥性别⽐例均在52%:48%左右。从年龄段来看,DTV主流⼈群是70后、60后;IPTV主流⼈群是70后、80后、60后;OTT TV的主流⼈群是80后、90后、70后。总体来看,OTT TV的⽤户更加年轻化。

3.3.2 家庭大屏用户群像

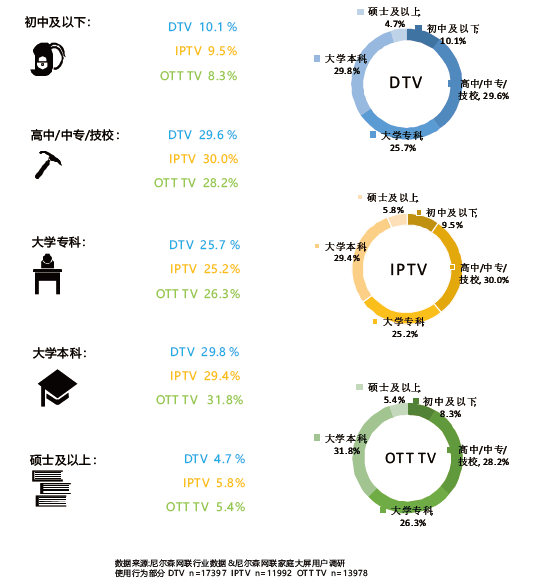

三类⼤屏各学历⼈群占⽐基本⼀致,⼤学本科、专科和⾼中学历为主

3.3.3 家庭大屏用户群像

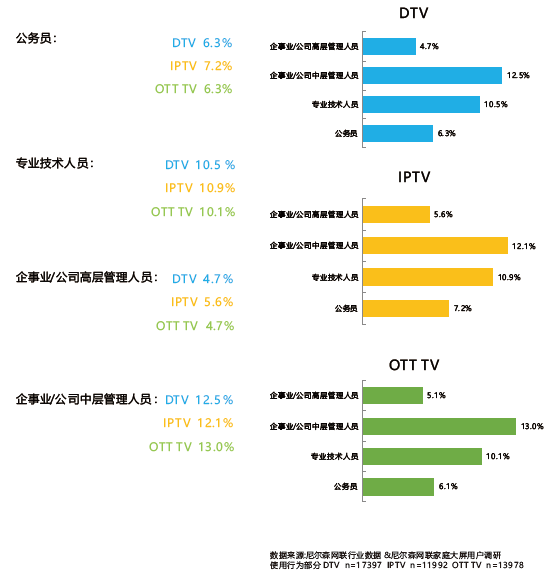

公司中⾼层、专业技术⼈员在三类家庭⼤屏⽤户中占⽐均超过10%

3.3.4 家庭大屏用户群像

家庭⼤屏⽤户超过三分之⼀是成年⽗母和年幼⼦⼥的家庭构成

3.3.5 家庭大屏用户群像

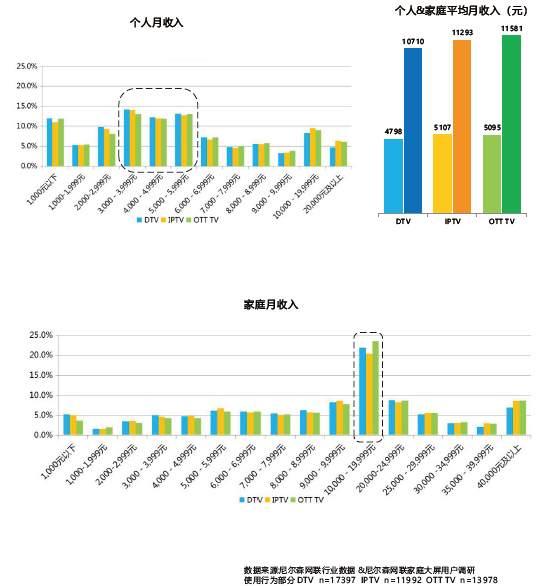

家庭个⼈平均⽉收⼊情况

3.3.6 家庭大屏用户群像

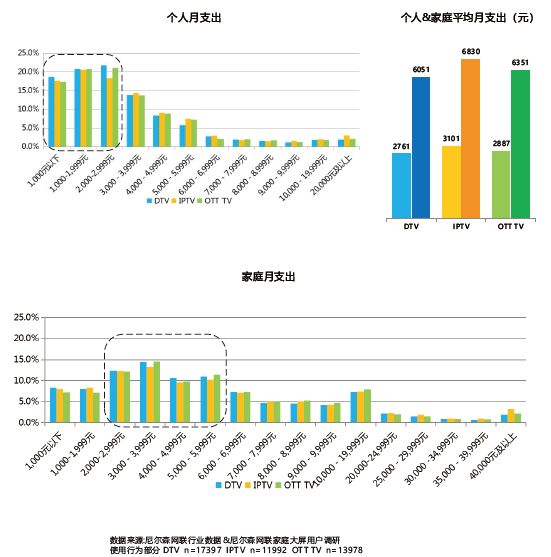

家庭个⼈平均⽉⽀出情况

3.3.7 家庭大屏用户群像

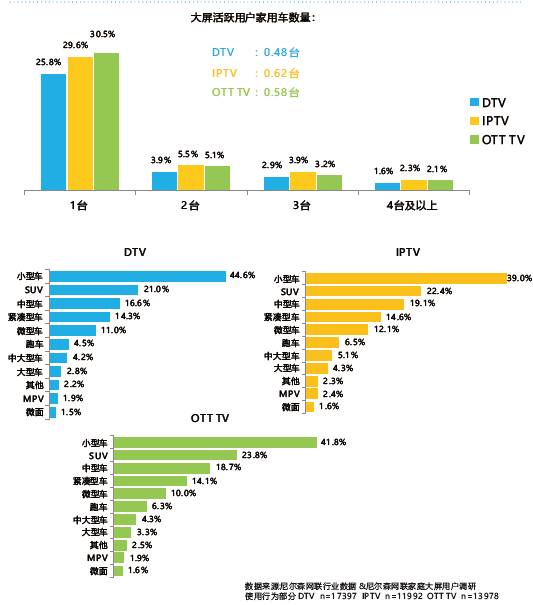

三屏⽤户中,每户平均有0.55台家⽤车

3.3.8 家庭大屏用户群像

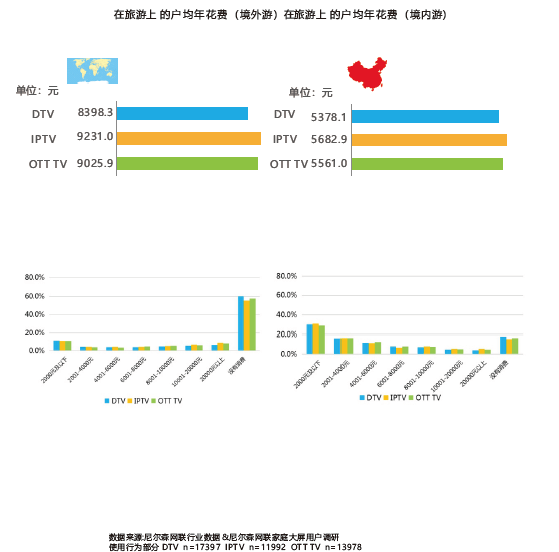

IPTV⽤户在国内外旅游上的花费略⾼于DTV和OTT TV⽤户

3.3.9 家庭大屏用户群像

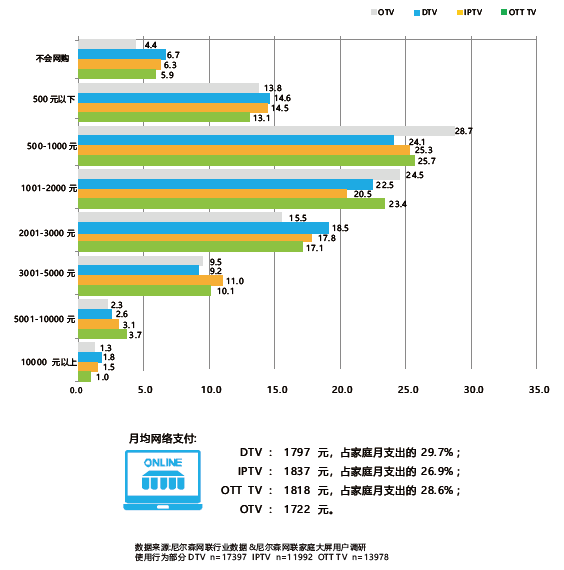

家庭⼤屏⽤户⽹络⽀付费⽤整体上涨,占家庭⽉⽀出的四分之⼀以上

3.3.10 家庭大屏用户群像

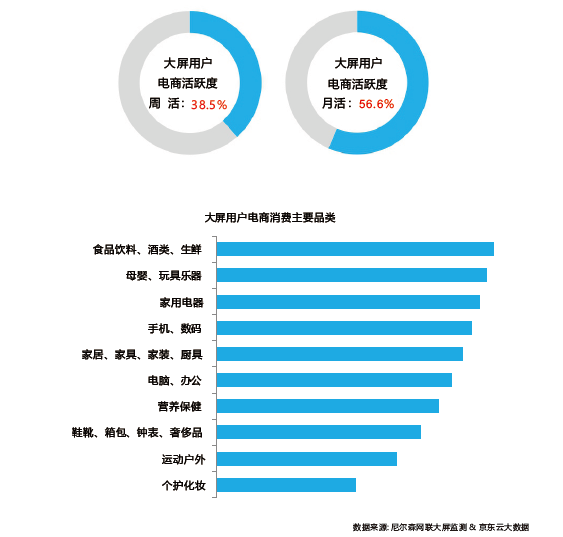

家庭⼤屏⽤户半数以上每⽉使⽤电商购物

城镇家庭电视⼤屏⽤户中,有56.6%的家庭户每⽉都使⽤电商购物。⽽⼤屏⽤户电商⾏为的周活跃度也达到了38.5%。

从购买的产品分类来看,⾷品饮料、酒类、⽣鲜是⼤屏⽤户最常通过电商消费的产品品类。此外,母婴产品、家⽤电器、⼿机等也是家庭⼤屏⽤户经常使⽤电商购买的产品品类。

3.3.11 家庭大屏用户群像

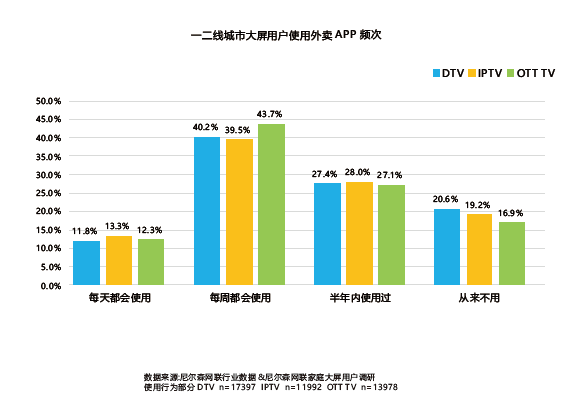

超过10%的⼤屏⽤户每天都会使⽤外卖APP,周触达在50%以上

3.3.12 家庭大屏用户群像

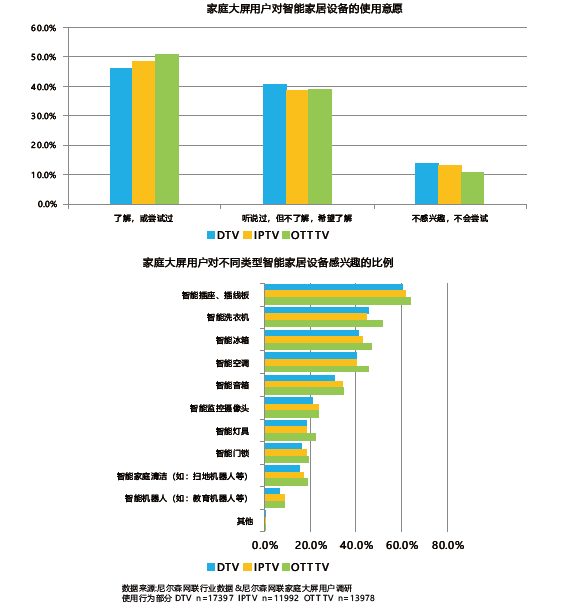

智能家居设备的使⽤兴趣

意见反馈