中国广告产业发展现状与发展危机

1.1

尚处起飞期的中国广告产业

自 1979 年我国广告市场重开以来,我国广告产业一直呈现出高速发展的态势。统计数字显示,从

1981

年――2005 年我国广告经营总额持续攀升,平均以每年 36.13%的递增率,由 1981 年的 11800 万元增长到

2005 年的 14163000

万元,其中增长速度最高的曾达 97.63%(1993 年),最低的也有 11.54%(2001 年),均高于我国 GDP 的增长速度。广告经营总额占 GDP 的比重,以及从业人员人均营业额也呈现出持续增长的态势(参见表

1-1)。

表 1-1 1981 年―2005 年中国广告产业发展状况

年度 | 经营单位(户) |

从业人员 | 营业额(万元) | 增长幅度 (%) | 占GDP 比重 (%) | 人均广告营业额 (万元) |

1981 年 | 1160 | 16160 | 11800 | 686.67 | 0.024 | 0.73 |

1982 年 | 1623 | 18000 | 15000 | 27.12 | 0.028 | 0.83 |

1983 年 | 2340 | 34853 | 23407 | 56.05 | 0.039 | 0.67 |

1984 年 | 4077 | 47259 | 36528 | 56.06 | 0.051 | 0.78 |

1985 年 | 6052 | 63819 | 60523 | 65.69 | 0.067 | 0.95 |

1986 年 | 6944 | 81130 | 84478 | 39.58 | 0.083 | 1.04 |

1987 年 | 8225 | 92279 | 111200 | 31.63 | 0.093 | 1.21 |

1988 年 | 10677 | 112139 | 149294 | 34.26 | 0.100 | 1.33 |

1989 年 | 11142 | 128203 | 199900 | 33.90 | 0.118 | 1.60 |

1990 年 | 11123 | 131970 | 250173 | 25.15 | 0.135 | 1.90 |

1991 年 | 11769 | 134506 | 350893 | 40.26 | 0.162 | 2.61 |

1992 年 | 16683 | 185428 | 678475 | 93.36 | 0.255 | 3.66 |

1993 年 | 31770 | 311967 | 1340874 | 97.63 | 0.388 | 4.30 |

1994 年 | 43046 | 410094 | 20026** | 49.35 | 0.429 | 4.88 |

1995 年 | 48082 | 477371 | 2732690 | 36.46 | 0.475 | 5.72 |

1996 年 | 52871 | 512087 | 3666372 | 34.17 | 0.548 | 7.16 |

1997 年 | 57024 | 545788 | 4619638 | 26.00 | 0.632 | 8.46 |

1998 年 | 61730 | 578876 | 5378327 | 16.42 | 0.699 | 9.30 |

1999 年 | 64882 | 587474 | 6220506 | 15.66 | 0.760 | 10.59 |

2000 年 | 70747 | 641116 | 7126632 | 14.57 | 0.800 | 11.12 |

2001 年 | 78339 | 709076 | 7948876.31 | 11.54 | 0.820 | 11.21 |

2002 年 | 89552 | 756414 | 90314**.43 | 13.62 | 0.860 | 11.94 |

2003 年 | 101786 | 871366 | 107868** | 19.44 | 0.920 | 12.38 |

2004 年 | 113508 | 913832 | 12646000 | 17.23 | 0.79 | 13.84 |

2005 年 | 125394 | 940415 | 14163000 | 12.00 | 0.777 | 15.06 |

注释:1980 年全国广告营业额为 1500 万元;2004 年占 GDP 的比率是根据

GDP 调整后数据计算结果。

数据来源:《中国广告二十年统计资料汇编》、《现代广告》,中国广告年鉴网

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 尽管我国广告产业一直以高于我国其他行业的速度发展,但是与西方国家相比,我国的广告产业的发展水平仍然处于一个较低发展阶段。根据美国经济学家罗斯托的经济成长阶段理论,我们可以根据广告经营总额占国民生产总值比重大小来判断广告市场的发展程度。广告市场的发展成熟大致可以分为以下这样四个阶段:

尽管我国广告产业一直以高于我国其他行业的速度发展,但是与西方国家相比,我国的广告产业的发展水平仍然处于一个较低发展阶段。根据美国经济学家罗斯托的经济成长阶段理论,我们可以根据广告经营总额占国民生产总值比重大小来判断广告市场的发展程度。广告市场的发展成熟大致可以分为以下这样四个阶段:

起步期――广告经营额占 GDP

的比重在 0.5%以下

起飞期――广告经营额占 GDP 的比重在 0.5%―1%之间成长期――广告经营额占 GDP 的比重在 1%―2%之间成熟期――广告经营额占 GDP 的比重在 2%以上

据以上标准,参照 1981 年――2005 年我国广告产业发展状况(表 1-1),不难发现:1981 年――1995年,我国广告经营总额占我国 GDP 的比重均低于 0.5%,也就是说,从 1979――1995 年,是我国广告业产业起步阶段。1996 年中国广告经营总额占

GDP 的比率首次突破 0.5%,从而步入起飞期。直至

2005 年,

我国广告经营总额占 GDP 的比重一直徘徊在 0.548%――0.926%,换句话来说,从 1996 年到现在,我国广告产业一直处于起飞阶段。相比之下,欧美发达国家的相关比率一直在

2%以上,美国 2000 年――2004 年的广告经营总额占 GDP 的比重最高达 2.46%。

尚处于起飞期的我国广告业与西方发达国家相比,仍处于一个较低水平的发展阶段。

1.2 拐点:持续增长中的理性调整

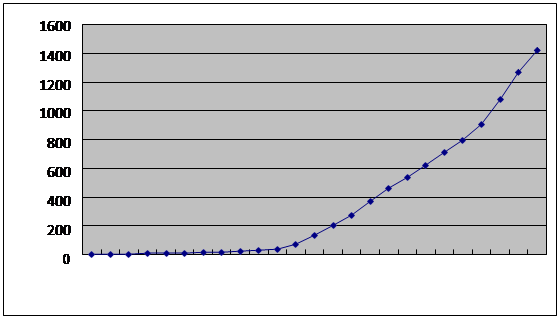

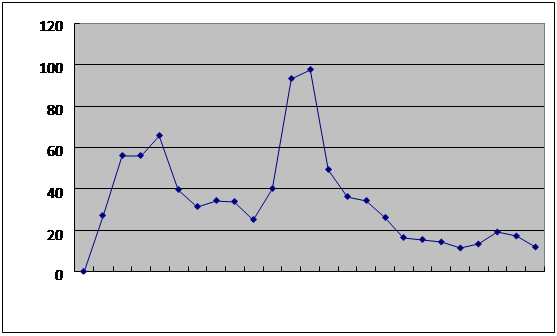

![]() 我们将我国广告业经营总额的增长与年递增率绘制了如下两个曲线图(图 1-1,图 1-2):图 1-1 1981 年―2005 年中国广告经营总额增长曲线图

我们将我国广告业经营总额的增长与年递增率绘制了如下两个曲线图(图 1-1,图 1-2):图 1-1 1981 年―2005 年中国广告经营总额增长曲线图

图 1-2 1981 年―2005 年中国广告经营总额年递增率曲线图

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 1998 年以来,广告营业额的增长速度开始放缓,首次低于

1998 年以来,广告营业额的增长速度开始放缓,首次低于

20%,并连续 6 年维持在百分之十几的增长

范围之内。2003 年,全国广告经营总额为 1078.68 亿元,比上年增长 175.54 亿元,增长率为 19.44%, 2004

年的广告营业总额增长率较 2003 年低了 2.2

个百分点,2005 年比 2004 年又低了 0.1 个百分点。很多学者把这种现象称为“拐点”。我们认为:

其一:“拐点”,仍是一个发展的概念。

东南亚经济危机以来,世界经济增长持续走低,世界范围内广告产业的总体发展情况不容乐观。2002 年,全球广告业的市场规模约为 3650

亿美元,平均增长率为 5.2%。相比之下,中国的广告业仍保持了 10%

左右的发展速度,远远的超出了世界广告业的平均增长水平。通过对曲线图的观察,我们可以发现,中国广告业年增长率所呈现的是“拐点”下滑,而增长量所呈现的是持续上升(图 1-1、图 1-2)。

其二:所谓“拐点”,可视为高速发展中的正常回落。

从广告经营总额增长速度来看,我国广告经营总额从 1992 年开始,由于市场经济目标的确立,广告产业飞速发展 ,90

年代初期增长率达 90%以上,中期为 30-40%。1998 年我国广告增长速度第一次降到了 20%以下,最近几年都是在

10―20%之间徘徊(表 1-1)。

在我国国民经济持续稳定发展、广告产业具有巨大成长可能性的背景下,我国广告经营额却在发展中不断失速。其主要原因是因为过去起点低,广告产业在起步期“井喷”,导致过高的增长率,现在的失速可以理解为一种高位的正常回落。

目前,我国广告经营额占 GDP 的 0.8%左右,跟国际平均水平 1.5%相比还有相当大的增量空间。“拐点”意味着中国广告产业已经进入了盘整期,为即将进入“成长期”蓄势。

其三:“拐点”是中国广告业进入理性发展期的重要表征。

“拐点”是中国广告业进入理性发展期的重要表征,也是中国广告业由“起飞期”(广告经营总额占

GDP 的比重在 0.5%―1%之间)即将进入“成长期”(广告经营总额 GDP 的比重在 1%―2%之间)之前的重大调整期。

一方面,从产业经济学理论来看,高利润甚至暴利,对任何产业发展来说,都不一定是一个合理正常的现象,从暴利到正常利润甚至于薄利、微利,是产业规范与理性发展的必然结果。

另一方面,从产业的发展的状况来看,任何产业发展一定的程度,其发展速度将会在一个较平稳的状态下发展,所以说,我国广告营业增长速度的放缓,其实也是中国广告产业逐渐走向成熟的表征。

1.3 发展空间与潜量巨大

一个国家的广告营业额与其国内生产总值(GDP)存在着一种正相关性。如果不把其他影响广告产业发展的因素考虑在内,按照广告营业额与 GDP 同比增长来计算,以 2005

年我国广告经营总额 1416.3 亿元为基数,按照近五年我国广告营业额年平均 14.77%的速度,那么,到 2010 年,我国的广告经营额预计可达 2820.31

亿元,比 2005 年翻一番;到 2015

年则可达 5616.15 亿元,是现在的 3.97 倍。

如果以 2005

年我国 GDP182321 亿元为基数,按照我国近 5 年 GDP

年平均 9.5%的增长速度来计算, 那么,到 2010 年,我国 GDP 预计可达 287016.79 亿元,到

2015 年预计将达 494756.91 亿元。按照我国目前广告经营额所占 GDP 的比重 0.8%,那么,到 2010 年我国广告经营额将达

2296.13 亿元,到 2015 年将达 3985.06 亿元。所以,无论是以我国目前的广告经营增长速度还是从我国 GDP 的增长速度来看,我国广告产业未来的发展仍然存在着巨大的空间和潜量。

我国广告业的资源存在巨大的整合空间。与发达国家广告产业的高度集中相比,我国广告产业呈现出高度分散的状况,以我国目前的广告公司现状来看,最具竞争力的是国有广告公司,到 2004 年为止,我

国国有广告公司 3393 户,从业人员 41348 人,其资源是巨大的,但是,由于其经营水平以及经营效率的低下,与外商投资广告公司相比还存在很大的差距,在我国广告业中尚没完全发挥其重要的作用。

1.4 本土专业广告公司的高度分散、高度弱小

由于我国市场经济发育不成熟,尚未建立起有效的竞争机制,我国本土广告公司在经过 26 年的高速发展后,与西方国家相比仍然存在高度分散、高度弱小的状况,本土广告公司的散、小、杂、乱的现状导致了广告市场竞争的分散化,广告公司竞争力的弱化。

以 2004 年为例(表 1-2),我国共有专业广告公司:76210 户,从业人员:641654 人,年营业额为:

5556510.72 万元。其中,外商投资广告公司只有 306 户,仅占我国专业广告公司总数的

0.4%,其从业人员

5502

占专业广告公司总人数的 0.85%。中外联营广告公司有 411 户,占我国专业广告公司总数的

0.54%,

其从业人员 4108 占专业广告公司总人数的 0.64%。其余均为广告公司为本土广告公司,在数量上,本土广告公司占绝对多数。

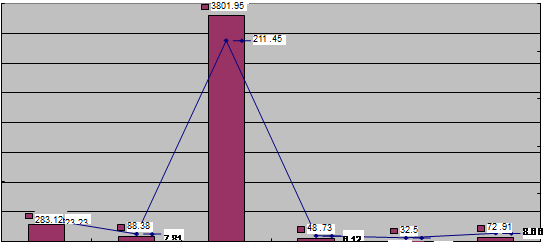

从广告公司的经营效益来看,外商投资广告公司的经营效益却比本土广告公司高出许多。外商投资广告公司以高达 3801.95 万元的户均经营额,和

115.28 万元的人均经营额名列版首,其户均经营额和人均经营额,是本土广告公司的 52 倍和 24

倍(图 1-3、图 1-4、图 1-5、图 1-6)。

表 1-2 2004 年不同类别专业广告公司经营状况比较

类 别 | 专业 公司 | 从业 人员 | 营业额 (万元) | 占专业公司营 业额比重(%) | 户均营业额 (万元) | 人均营业额 (万元) |

国有企业 | 3393 | 41348 | 960610.55 | 17.29 | 283.12 | 23.23 |

集体企业 | 2836 | 32112 | 250648.75 | 4.51 | 88.38 | 7.81 |

外商投资企业 | 306 | 5502 | 1163396.13 | 20.94 | 3801.95 | 211.45 |

个体私营企业 | 56517 | 449936 | 2754267.08 | 49.57 | 48.73 | 6.12 |

中外联营企业 | 411 | 24577.01 | 4108 | 3.83 | 59.8 | 5.88 |

总计 | 76210 | 641654, | 5556510.72 | – | 72.91 | 8.66 |

注:数据来源于中国广告年鉴网, 本表只选择专业广告公司中的国有企业、集体企业、外商投资以及个体广告公司,其他经济类别的广告公司没有纳入比较。

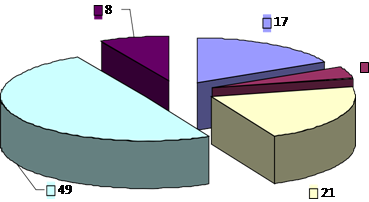

图 1-3 2004 年不同类别专业广告公司数量比重图

各类专业广告公司数量比重

![]() 其他, 13158家

其他, 13158家

国有企业, 3393家

集体企业, 2836家

![]()

![]()

![]()

![]()

外商投资企业, 306家

![]()

![]()

![]()

![]()

![]() 个体私营企业, 56517家

个体私营企业, 56517家

图 1-4 2004 年不同类别专业广告公司从业人员比例图

各类专业广告公司营业额(万元)

5%

5%

图 1-5 2004 年不同类别专业广告公司营业状况比较

各类广告公司从业人数比例

![]() 其他, 112756

其他, 112756

国有企业, 41348

集体企业, 32112

外商投资企业, 5502

![]()

![]()

![]()

![]()

![]()

![]() 个体私营企业, 449936

个体私营企业, 449936

图 1-6 2004 年不同类别专业广告公司户均、人均广告经营额比较

各类专业广告公司户均、 人均广告额

4000 250

4000 250

3500

200

3000

![]() 2500

2500

![]() 150

150

2000

1500

100

1000

500

0

50

0

国有企业 集体企业 外商投资企业 个体私营企业 其他 总体

![]()

此外,从 1992 年―2004 年我国广告公司经营总额前十名排名(表 1-3)来看,92-93 年进入前五名的均为本土广告公司,外资公司中

1992 年只有电扬广告公司(第八名)、1993 年只有盛世长城(第六名)跻

身前十名。然而从 1996 年起,外资广告公司几乎独揽了我国广告经营总额前五名的所有席位,并且

6-10

名中中国本土广告公司也只能占据 2-3 个席位。

|

以上种种迹象,无不面表现了外资广告公司的强大势力,凸显我国本土广告公司分散与弱小。表 1-3 1992――2004 年中国广告公司经营额前十名排名

1997 年 |

1-5 |

| 盛事长城国际广告有限公司麦肯・光明广告有限公司 精信广告有限公司 |

6-10 | 中国广告联合总公司广东省广告公司 上海广告有限公司 | 北京电通广告有限公司(7) | |

1998 年 |

1-5 |

| 盛世长城国际广告有限公司麦肯・光明广告有限公司 智威汤逊―中乔广告有限公司上海奥美广告有限公司 精信广告有限公司 |

6-10 | 长城国际广告有限公司中国广告联合总公司 广东省广告公司 上海广告有限公司 |

上海灵狮广告公司(6) | |

1999 年 |

1-5 |

| 盛世长城国际广告有限公司麦肯・光明广告有限公司 智威汤逊―中乔广告有限公司精信广告有限公司 上海奥美广告有限公司 |

6-10 | 广东省广告公司 北京未来广告公司上海广告有限公司 长城国际广告有限公司 |

上海灵狮广告公司(9) | |

2000 年 |

1-5 |

| 盛世长城国际广告公司 麦肯・光明广告有限公司 智威汤逊中乔广告有限公司上海奥美广告有限公司 精信广告有限公司 |

6-10 | 广东省广告公司(8) 上海广告有限公司(9) | 达美高广州公司 上海李奥贝纳广告有限公司上海灵狮广告有限公司 | |

2001 年 |

1-5 |

北京公交广告有限责任公司(5) | 盛世长城国际广告有限公司麦肯・光明广告有限公司 上海奥美广告有限公司 |

6-10 | 上海美术设计公司北京未来广告公司 | 智威汤逊―中乔广告有限公司(6) 上海李奥贝纳广告有限公司(7) 精信广告有限公司(10) | |

2002 年 |

1-5 |

江苏邮政广告有限公司(2) | 盛世长城国际广告有限公司北京电通广告有限公司 上海奥美广告有限公司 智威汤逊―中乔广告有限公司 |

|

6-10 | 昆明风驰传媒有限公司 江苏大贺国际广告集团有限公司 北京公交广告有限责任公司 上海美术设计公司 |

麦肯・光明广告有限公司(7) |

2003 年 |

1-5 |

| 盛世长城国际广告有限公司麦肯・光明广告有限公司 智威汤逊―中乔广告有限公司 |

6-10 | 北京未来广告公司(6) 广东省广告公司(7) 上海广告有限公司(七月合资) (8) |

上海灵狮广告有限公司 上海博报堂广告有限公司 | |

2004 年 |

1-5 |

北京未来广告公司(第五位) | 上海李奥贝纳广告有限公司盛世长城国际广告有限公司麦肯・光明广告有限公司 北京电通广告有限公司 |

6-10 | 广东省广告有限公司(7) 上海中润广告有限公司(8) | 上海广告有限公司 上海灵狮广告有限公司 TOM 户外传媒集团 |

1.5 跨国广告集团在华的强力扩张

20 世纪七十年代末八十年代初,随着改革开放政策的确立,中国广告行业开始复苏,广告市场潜在的巨大空间,吸引了世界广告巨头的投资眼光。作为全球广告产业的航空母舰,世界五大广告集团当仁不让, 先后开始扩张其在华的势力版图。最早落户中国的是法国阳狮集团,于 1979 年成立李奥贝纳广告公司并将触角深入中国,1992 年、1996 年分别在华成立盛世长城和实力传播公司。WPP 集团最早于 1984 年在北京设立伟达公关办事处,两年后在上海成立上海奥美广告公司,智威汤逊、奥美公关、传立媒体紧随其后也相继登陆中国。1991 年,奥姆尼康集团和

IPG 集团分别在上海、北京设立中国总部,拉开在华扩张序幕。相比之下,日本电通集团登陆中国稍晚,1997 年在华建立北京电通公司,随后也加快其登陆步伐,成立各子公司。总的说来,自 20 世纪八十年代开始,到 90

年代末,世界广告集团均在中国形成自己的势力扩张范围。

根据《外商投资广告企业管理规定》,2003

年底以后,中外合资广告公司允许外资控股,但股权比例最高不超过 70%;2005 年 12 月 11 日起经审查批准,外资可以在我国境内投资设立全资广告企业。中国广告面临的形势是广告业的全面开放,中国广告业的格局也将随着发生重大变化。如果以上世纪 80 年代

初中国广告业开始恢复发展算起,这一政策的实施标志着为期

20 多年对中国本土广告业的保护期已结束,

各跨国广告集团通过在华成立合资公司加强渗透的态势也成为必然。。

虽然,我国加入 WTO

的相关规定“百分百外资准入”我国广告市场的时间是 2005

年 12 月 10

日,但事实上,旨在为发行股票的企业提供广告方面解决方案的道琼斯广告(上海)有限公司作为第一家独资广告公司已于 2004

年下半年成立。而且自 2005 年底中国完全开发广告市场以来,一些跨国广告及媒体集团已纷纷加强在华整合传播力量,并对一些本土公司开展收购。就在

06 年 3 月国际 4A 广告公司智威汤逊

(JWT)宣布收购中国本土最大的的促销网络之一――上海奥维思市场营销服务有限公司;当月,Omnicom

也斥资控股了另一本土营销巨头――尤尼森(上海)营销咨询有限公司。

2006 年在沪召开的中国广告与品牌大会,首次发布了国内广告业综合排名。该排名按照媒体代理、创意代理把在国内开展业务的广告公司分为两类,从上榜名单上看,这些企业清一色是外资军团。在“创意代理”一类中,排在前三名的是奥美(Ogilvy)、智威汤逊(JWT)、韦登迪(Wieden&Kennedy);“媒体代理”

中前三名则是传立集团(Mindshare)、MediaCom 和 OMD 集团。

据广州市工商局消息,广州外资广告市场发展迅速。2005

年上半年,广州外商投资广告企业广告经营额为 26.9 亿元,比去年同期增长

253.22%。截至 6 月 30 日,广州共有外商投资广告企业 57 户,比去年同期增长 39%。2005

年以来,外国公司的广告大户通过本土化的方式快速融入国内广告业,特别是通过其国内有实力的广告代理公司进入广告市场,使得外商广告市场一路走高。

据统计,截止到 2006 年 5 月,五大广告集团在华合资公司有

37 家,其中 WPP 集团 19 家,奥姆尼康

集团 5 家,IPG 集团 6 家,阳狮集团 5 家,电通集团 3 家。其中,仅 2005-20** 年 WPP 集团就增加了传立媒体成都分公司(2005 年)、精信环球公司(2005 年)、N eo@o g i l v y(2006 年)、北京华扬联众广告公司(2006 年)4 家合资公司,跨国集团加强了在华扩张的态势。

把 1997 年、2000 年和 2004

年不同经济主体的广告公司经营状况做一个列表(表 1-4),可以看出,从

1997

年以来,各不同经济主体在数量上呈现出递减的同时,其经营额、户年均经营额、以及人均经营额都呈现上升的态势。如果把不同经济主体的广告公司经营效率进行比较的话,不难发现,国有广告公司和外商投资广告公司以其高出我国专业广告公司户均广告经营额和人均广告经营额,一直是我国最具竞争力专业广告公司,其中外商投资广告公司的优势地位尤其突出。以

2004 年为例,外商投资广告公司其高达

3801.95 万元的户均广告经营额,和

211.45 万元的人均广告经营额的经营效率占我国专业广告公司獒头,

而我国国有广告公司以

283.12 万元的户均广告经营额,和 23.23 万元的人均广告经营额成为我国本土广告公司的领头羊。

以 2000 年为界,外商投资广告公司的发展速度比以往要快,从

1997 年到 2000 年外商投资广告公司

户均广告经营额增长了加快了对我国广告市场的扩张,从

1997 年到 2000 年外商投资广告公司的经营额在整个专业广告公司总经营额的比重有所下降,从 1997

年的 16.23%,下降到 2000 年的 14.26%;但是,到2004 年,却增长到 20.93%。相反,我国国有广告公司的经营额在整个专业广告公司总经营额的比重有所下降,从 2000 年的 46.4%,下降到 2004 年的 17.29%,外商投资广告公司在华的扩张的强化由此可见一般。

表 1-4 1997、2000、2004 年专业广告公司经营状况比较

时间 |

类 别 | 专业公司 (户) | 营业额 (万元) | 比重 (%) |

从业人员 | 户均 经营额 (万元) | 人均 营业额 (万元) | |

1997 年 | 总 | 计 | 29010 | 1941413 |

| 319092 | 66.92 | 6.08 |

国有企业 | 8658 | 730754 | 37.64 | 107111 | 84.40 | 6.82 | ||

集体企业 | 13005 | 470441 | 24.23 | 138247 | 36.17 | 3.40 | ||

外商投资 | 516 | 315001 | 16.23 | 9468 | 610.47 | 33.27 | ||

股 份 制 | 6246 | 175455 | 0.9 | 61878 | 28.09 | 2.84 | ||

2000 年 | 总 | 计 | 40497 | 3177300 |

| 408250 | 78.46 | 7.78 |

国有企业 | 8056 | 1474294.01 | 46.4 | 86397 | 183.01 | 17.06 | ||

集体企业 | 7954 | 413249.94 | 13 | 96936 | 51.95 | 4.26 | ||

外商投资 | 380 | 453342.58 | 14.26 | 9515 | 1193.01 | 47.65 | ||

股 份 制 | 1069 | 56488.72 | 1.78 | 10611 | 52.84 | 5.32 | ||

2004 年 | 总 | 计 | 76210 | 5556510.72 |

| 641654 | 72.91 | 8.66 |

国有企业 | 3393 | 960610.55 | 17.29 | 41348 | 283.12 | 23.23 | ||

集体企业 | 2836 | 250648.75 | 4.5 | 32112 | 88.38 | 7.81 | ||

外商投资 | 306 | 1163396.13 | 20.93 | 5502 | 3801.95 | 211.45 | ||

| 中外联营企 业 | 411 | 24577.01 | 0.44 | 4108 | 59.8 | 5.88 |

注:我国从 96 起开始对专业广告公司与其他广告公司分开进行统计,以前统计数据没有对此进行细分。

数据来源于中国广告年鉴网(http://www.nianjian100.com/)、《现代广告》。

此外,在 2004 年广告经营额增长最快的 10

家广告公司中(表 1-5),有 6 家广告公司,如 TOM

户外传媒集团、上海李岱艾广告有限公司、上海李奥贝纳广告有限公司、上海东派广告有限公司、上海第一企画互通广告有限公司等都有外资背景。

表 1-5 2004 年度广告公司营业额增长最快的前 10 家

广告营业额排序 |

单位全称 | 2003 年经营额 (万元) | 2004 经营额(万元) | 2004 比 2003 的 % |

21 | 博达大桥国际广告传媒有限公司 |

13659.95 |

32747 |

139.73 |

31 | 南京银都广告商务有限责任公司 |

12000 |

27000 |

125.00 |

10 |

TOM |

27015.07 |

58620 |

116.99 |

6o | 上海李岱艾广告有限公司 |

5564.99 |

11076 |

99.03 |

45 | 上海梅迪派勒广告公司 |

8899.77 |

16817 |

88.96 |

1 | 上海李奥贝纳广告有限公司 |

246431.78 |

421768 |

71.15 |

14 | 上海东派广告有限公司 |

25848.24 |

43500 |

68.29 |

6l | 上海第一企画互通广告有限公司 |

6558.95 |

10920 |

66.49 |

11 | 上海元太广告有限公司 |

30099.19 |

50067 |

66.34 |

49 | 北京市万方广告影视公司 |

8638.2 |

13917 |

61.11 |

1.6

媒介购买公司的大资本运作,挤压本土广告代理公司并危及我国的媒介安全

从 1996 年我国第一家专业媒介购买公司,由盛世长城,达彼思广告公司合并成立“实力媒体”,到现在全国已有媒介购买公司近百家,其中有名的有传立媒体,实力媒体,兆力媒体,浩腾媒体,领先媒体等等。这些公司背靠实力雄厚的母公司,有大量资本的运作能力,同时又有广告公司母体的高质量的客户资源作为保障,在资金运作与广告客户投放量上面,具有强大的实力。2005 年 9 月首次亮相的“群邑”就是这样一家集合了传立、迈势、灵立、尚扬、宝林领先的庞大媒介购买机构。

隶属于 WPP

集团的传立媒体,在中国拥有上海分公司,北京分公司,广州分公司,深圳分公司和福州分公司等,仅

1997 年其年营业额就达 25 亿。 据法国 RECMA 全球广告公司、媒介公司的排名调查统计,2002 年,传立和实力在中国的发稿量并列第一,都是 4.5 亿美元;2003 年度,传立排名已超过实力,

营业额达到近 50 亿人民币,荣登中国媒体购买公司榜首,2004 年其在中国的媒介承揽额为约 60

亿人民币,比 2003

年增长了近 25%。更为重要的是,年底 WPP

将旗下原来有 5-6 个传媒购买公司全部整合起来,交给传立,成为一个 WPP 旗下的传媒购买集团,进一步加强媒体的议价能力。

而在中国最早成立的专业媒体代理――实力传播,1996

年进入中国即达到 18 亿人民币的营业额,1998年达 25 亿元。从 2001 年开始,实力传播的年营业额已经超过 50 亿,2003 年、2004 年分别以 24%、21

%的速度持续增长。 2005 年的营业收入高达 20 亿,而在国内媒体中只有少数报社的广告收入可以超过

10 亿。如果我们把 10 亿的广告购买金投放在北京、上海和广州报业市场上,那意味着实力传播在当地的版面购买量会对一家报社当年的广告收入产生非常大的影响。

最为引人注目的是,2006 年,国内最大的楼宇视频媒体运营商分众传媒

(Focus Media)刚刚完成对国内最大的电梯海报运营商框架媒介的收购;并再次宣布,以价值 3.25 亿美元的现金和股票收购国内最大的竞争对手聚众传媒(Target Media)。将与另一楼宇视频媒体巨头聚众传媒合并――中国最大的户外视频广告平台由此浮出水面。新的分众传媒就将占有国内 98%的楼宇广告市场,意味着国内楼宇电视广告将由分众传媒一统天下,国内大小

75 个主要城市的楼宇电视广告市场从此将一统江湖。据了解,分众传媒的商业楼宇联播网自 2003 年 5 月创立以来,其商业

楼宇联播网目前已经覆盖全国 54 个城市、3.5 万块个显示屏(截止到 2005 年 9 月底)。

这种大资本运作的以量定价经营,将会逐渐占有我国媒介的大部分资源,这种对媒介的垄断,不仅挤压了本土广告代理公司的生存空间,而且还构成对媒介安全的威胁。

简短的结论:综上所述,经过 20

多年的快速发展,我国广告产业尚处于起飞阶段,具有巨大的发展空间和潜量,本土广告公司的高度分散和高度弱小,在外商投资广告公司大资本的强势挤压下,我国本土广告公司将面临生存的危机,寻找适合我国本土广告公司的生存方式将是我国广告产业健康发展所要解决的重要问题。

意见反馈